年末が近くなってくると、喪中はがきが届きますよね。

今年は特に驚きました。

亡くなった方の年齢が——106歳、103歳、102歳、99歳…。

思っていたよりずっと、みんな長生きしているんだなぁとしみじみ。

それと同時に、「あれ、老後資金ってこんなに長くもつように考えないといけないの…?」と軽く焦りました。

何歳まで生きても困らないお金を用意するにはどうすればいいのでしょうか?

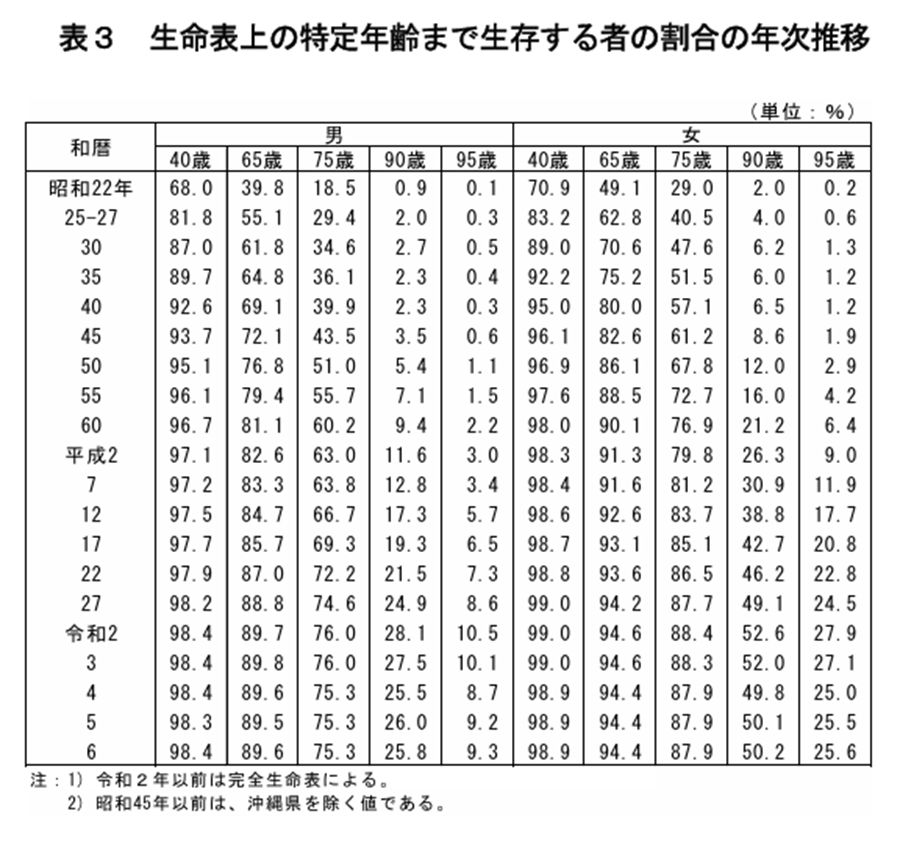

90歳以上まで生きる人は、男性25.8%・女性50.2%!

以下をご覧ください。

令和6年の厚生労働省「簡易生命表」からの抜粋です。

一番下の令和6年を見ると、

- 男性:90歳以上まで生きる割合 → 25.8%(4人に1人)

- 女性:90歳以上 → 50.2%(2人に1人)

女性なんて、2人に1人が90歳超えです!

平均寿命は男性81歳、女性87歳なので、「まあそんなもんかな」と思ったのですが…

実際は90歳以上の世界が普通になってきているんですね。

そりゃ喪中はがきの年齢が100歳オーバーばかりになるわけです。

長生きはありがたいことではありますが、お金が心配になるのは私だけでしょうか・・・。

老後資金は“100歳超え”前提で考える時代に

私はこれまで平均寿命+@で「90~95歳くらいまで生きる計算でいいかな?」と思っていました。

でも、それでは全然足りないかもしれません。

怖いのは、「思ったより長く生きてしまった場合」。

- 85歳で資金計画が尽きる予定だったのに…

- 95歳まで生きて、さらに100歳まで元気だった!

そんな未来、普通にあり得ます。

だから今の時代は、100歳、110歳まで生きる前提で資産計画を立てる必要がありそうです。

50代は“資産形成できる最後のチャンス”

まだ働ける人が多い50代。

資産形成するなら、はっきり言って「今」です。

- 子どもが社会人になった

- 教育費がもうかからない

- 住宅ローンが終わった

- 仕事に余裕が出てきた

こんなタイミングが重なることも多く、「老後資産の土台を作るラストチャンス」といえます。

専業主婦でも、50代ならまだパートが見つかりやすいですしね。

60代になると、求人が減るのと同時に、体力や気力の問題も出てきて、急に難しくなります。

そして投資を始めるのも、1日でも早くが大事。

増えるスピードが変わります。

貯金のままでは足りなくなる理由

「投資なんて怖いし、貯金でいいわ」と思っている人が多いと思います。

でも残念ながら、貯金だけでは長生き時代に対応できません。

■貯金は減るだけで、増えない

定期預金にしても、せいぜい微増。誤差の範囲と言えるでしょう。

例えば1000万の貯金があったとします。

毎月5万円、年間60万の取崩しを行った場合は約16年で0円になってしまいます。

65歳から取崩しを開始したら、1000万が80歳くらいでゼロになってしまうということ。

100歳まで生きるとしたら、途中で貯金が尽きる可能性、大いにありますよね?

■インフレで“お金の価値”が勝手に下がる

もう一つ気にしなくてはならないのが「インフレ」です。

政府が目指すインフレ率は「2%」。

インフレ率2%のまま推移すると、約35年後に今の1,000万の価値が500万になります。

昔は1000円あれば、10本買えたジュースが、

35年後には1000円で5本しか買えなくなる、

そんなイメージです。

銀行の金利がインフレに追いつけばいいのですが、そんな時代はこないでしょう。

だからこそ、「貯金だけ」では危険なのです。

長生きリスクに備えるには、やっぱり“投資”が必要

もちろん、一定の預金は必要です。

急な出費には現金が一番強い。

でも、

- 何歳まで生きるかわからない時代

- インフレでお金の価値が下がる時代

この2つを考えると、

預金だけでは足りず、投資が必要になる

という結論になります。

50代投資初心者は、まずは “NISA×インデックス投資” から

投資というと身構えてしまいますが、50代の初心者はこれでOK。

- NISA口座を開く

- 手数料の安いネット証券を使う

- オルカンなどのインデックス投資を淡々と積み立てる

- 期間は最低15年以上

- 暴落しても売らずに持ち続ける

これだけです。

もちろん興味あれば、個別株や高配当を狙った投資方法も良いかもしれません。

でも最初は投資自体、ハードルが高いですし、自分の資産額が上下に乱高下する感覚に慣れた方がいいかもしれません。インデックス投資は広くリスク分散されているので、最初の一歩に適した投資方法と言えます。

インデックス投資は、大暴落が来て資産が半分になっても、

そこはじっと耐えて持ち続ける。

この“放置する勇気”が一番のポイントかもしれません。

インデックス投資の具体的な方法やおすすめ商品は、【ゼロから始める投資②】優良なインデックス投資がおすすめで紹介しています。

まとめ

長生きするって、とてもありがたいこと。

でも、その分「お金の寿命」も伸ばさないといけません。

・90歳以上まで生きるのは珍しくない

・100歳超えも普通にある

・貯金だけでは足りない

・インフレでお金の価値は下がる

・だから投資が必要になる

…というのが、今年の喪中はがきを見て感じたリアルです。

もし今、「NISAどうしようかな」と思っているなら、

それはもう始め時なのかもしれません。

関連記事

【ゼロから始める投資①】貯蓄と投資の違いをやさしく解説